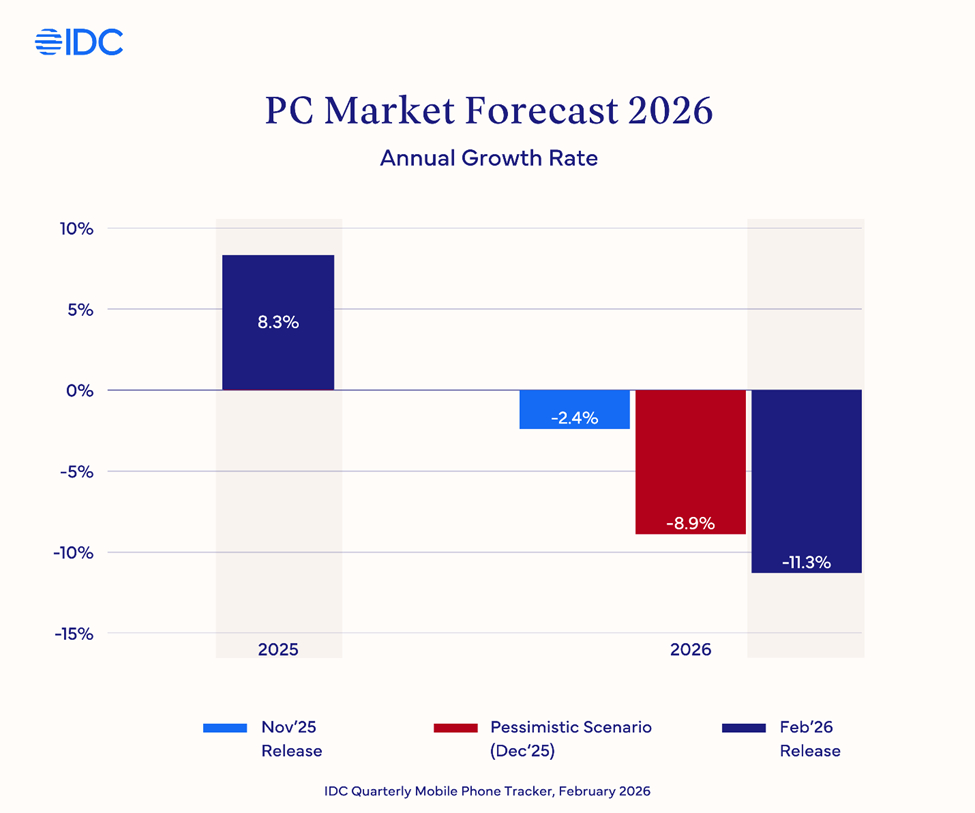

今年 PC 市場狀況大概極差,多家權威市調如 IDC 或 Gartner 更形容是「近十年來最劇烈的市場收縮」,預估全年出貨量下滑 10%~12%,甚至比 2013~2014 年平板崛起時市場萎縮還慘。

(Source:IDC)

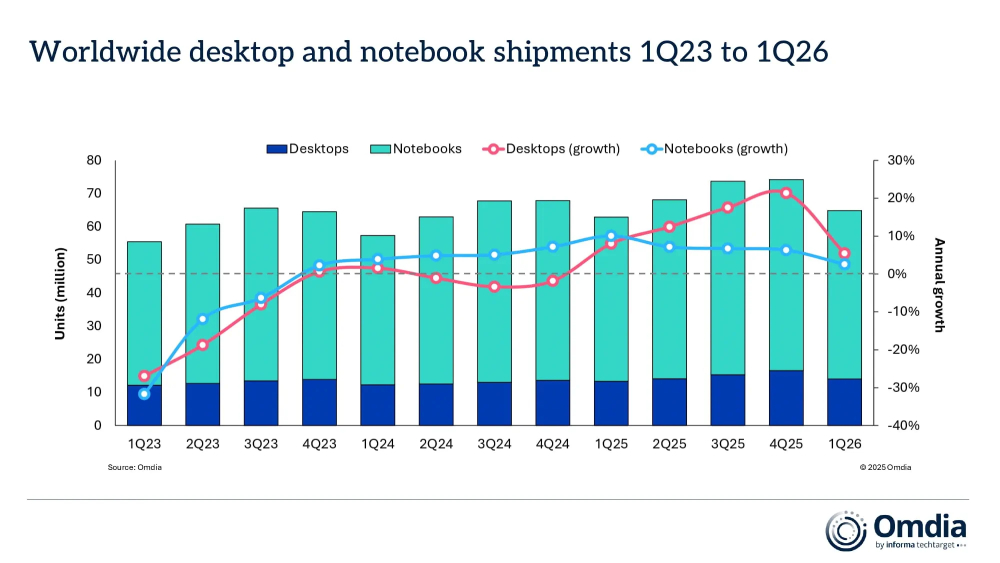

原因筆者之前已經提過很多次了:AI需求強勁,導致重要PC零組件如記憶體和CPU的原有產能遭壓縮,價格因此暴漲,供給也拉警報。一眾OEM利潤原就不高,遇到這狀況自然不可能把增加的成本全部吃下,只能轉嫁給消費者。所以不論DIY PC或筆電,截止目前的入手成本至少增加20%,也讓需求雪崩式下降。

(Source:Omdia)

AI強勁需求不只導致PC關鍵零組件的價格和供應出問題,連帶也影響晶片商推出新品的節奏。畢竟現在AI端需求強勁,加上記憶體價格驚人,PC端自然沒有必要急著推出新品,也少了吸引消費者目光的機會。

所以除了英特爾推出能效表現亮眼的Panther Lake,其餘晶片商如AMD和NVIDIA預估今年再無能貢獻大量出貨的新品。就算呼之欲出的N1X真的出現,只要稍微看一下雙生兄弟GB10的價格便能明白貢獻不了太多消費性市場出貨。

所以今年PC市場就這樣了嗎?確實關鍵零組件的價格和供應問題未解之前,PC市場的慘況不會改善。所以如同標題所說,眼下OEM能做的大概只剩積極準備2027年,因2027年會迎接PC市場少見的CPU和GPU雙雙架構大改年。

首先是英特爾和AMD明年都會邁入2奈米時代;Panther Lake已領先採用18A製程且各方面表現亮眼,預估屆時Nova Lake可承襲優勢,且傳出會同時採台積電N2製程,雙製程同時供貨策略。從目前各方洩漏資訊看來,Nova Lake很有可能核心數有爆炸性成長,且會推出類似AMD X3D的大容量快取版,相當令人期待。

AMD則是推全新Zen 6架構的Medusa,且同樣採台積電N2製程。不僅如此,全新GPU架構RDNA 5也有可能隨高階Medusa產品一起亮相。就以往經驗看只要架構改變,AMD新品往往能帶來大幅效能和效率成長,究竟能否抵擋來勢洶洶的Nova Lake也相當有看頭。

最後是NVIDIA。原本傳出今年要推RTX 50的小改版款,最後也無消無息,想必是看到VRAM價格後決定改變策略。但到了2027年,Blackwell推出就滿兩年了,照NVIDIA兩年更新一次架構的慣例,明年應有機會看到Rubin落地消費性GPU。

當然上述這些可能發表的新品就算極具競爭力,如果終端系統價格還是因記憶體價格居高不下導致難入手,對PC市場的幫助還是有限,只盼記憶體價格能儘快回到正軌,讓更多人體驗到新架構和新製程的益處。

(首圖來源:Unsplash)