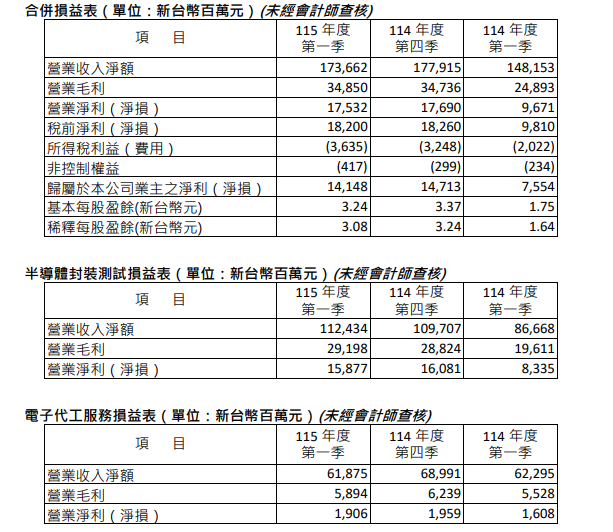

半導體封裝測試製造龍頭日月光投控舉行第一季法人說明會,並發布營運報告。在受惠於半導體封測業務的強勁動能,日月光投控第一季合併營收達新台幣 1,736.62 億元,較 2025 年同期顯著成長 17.2%。歸屬於本公司業主之淨利高達 141.48 億元,年增率達 87%,EPS 為 3.24 元。

儘管第一季適逢傳統淡季,合併營收較前一季微幅下滑 2.4%,但與 2025 年同期相比仍展現雙位數的成長力道。在獲利能力方面,第一季營業毛利為 348.5 億元,營業毛利率維持在 20.1% 的穩健水準。營業淨利為 175.32 億元,營業淨利率達 10.1%。

觀察各事業體表現,半導體封裝測試事業 (ATM) 是驅動第一季業績大幅成長的關鍵動能。該部門第一季營業收入達新台幣 1,124.34 億元,不僅較 2025 年同期大幅成長 29.7%,更逆勢較前一季成長 2.5%。封測事業的營業毛利來到 291.98 億元,毛利率為 26.0%。營業淨利為 158.77 億元,年增率高達 90%。

從產品應用面來看,通訊產品仍佔最大宗達 43%,其次為汽車、消費性電子及其他佔 30%,電腦類佔 27%。在產品組合上,高階封裝技術貢獻了近半的營收,佔比達 49%;打線封裝佔 24%,測試業務佔 19%,材料與其他則分佔 1% 及 7% 。

至於,電子代工服務 (EMS) 表現持穩在電子代工服務事業方面,第一季營業收入為 618.75 億元,較前一季下滑 10%,較 2025 年同期微幅減少 1%。營業毛利為 58.94 億元,毛利率為 9.5%;營業淨利為 19.06 億元,年增 19%。產品應用佔比以消費性電子 (35%) 及通訊產品 (25%) 為大宗。

日月光投控表示,為滿足市場持續擴增的需求及先進封裝技術發展,日月光投控在第一季的機器設備資本支出總額約達 10.03 億美元,其中半導體封測事業投入了 9.63 億美元,電子代工服務則投入 4,000 萬美元。另外,宣布調升全年度資本支出,以因應強勁的市場需求。日月光投控指出,除了新增 9 億美元投入廠房與基礎設施,將額外增加約 6 億美元的機器設備資本支出,主要的成長動能來自於 2026 年與 2027 年市場對 LEAP(先進封裝與測試) 服務的強勁需求。

在產能規劃方面,新增的機器設備投資將有大半投入 LEAP 服務,特別是晶圓測試 (wafer sort) 領域,預計將於第四季完成部署上線。此舉預計將帶動相關營收較原先的財測高出約 10%,總額預期將突破 35 億美元大關。另一方面,傳統主流業務則預期會維持與 2025 年相近的成長步調。展望 2027 年,公司持續看好 LEAP 業務的強勁動能,並預估將迎接比 2026 年更亮眼的營收增長。

獲利表現部分,受惠於穩健的市場地位與有利的定價環境,核心的封測事業表現出色。公司第一季半導體封裝測試業務毛利率達到 26%,成功超越原先設定的 24.5% 目標。公司預期,半導體封裝測試業務的毛利率將呈現逐季改善的態勢,下半年毛利率更有望觸及公司結構性毛利率區間的高標。雖然第二季的毛利率提升幅度,將部分被因應產品轉換而提前部署資源的成本所抵銷,但整體獲利能力依然樂觀。

針對 2026 年第二季的營運展望,在假設新台幣兌美元匯率為 31.8 元的基準下,日月光預估第二季集團合併營收將季增 7% 至 9%。在獲利指標上,合併毛利率預估將季增 20 至 100 個基點 (0.2% 至 1%),合併營業利益率則預期季增 50 至 120 個基點。

以各事業體來看,第二季半導體封裝測試業務營收預估將季增 9% 至 11%,毛利率預計落在 26% 至 27% 區間;而電子代工服務 (EMS) 第二季營收則預期將較 2025 年同期成長至少 10%,其營業利益率預估將維持在與 2025 年第二季相近的水準。整體而言,日月光投控對下半年的營運成長與毛利擴張抱持高度信心。

(首圖來源:日月光投控提供)