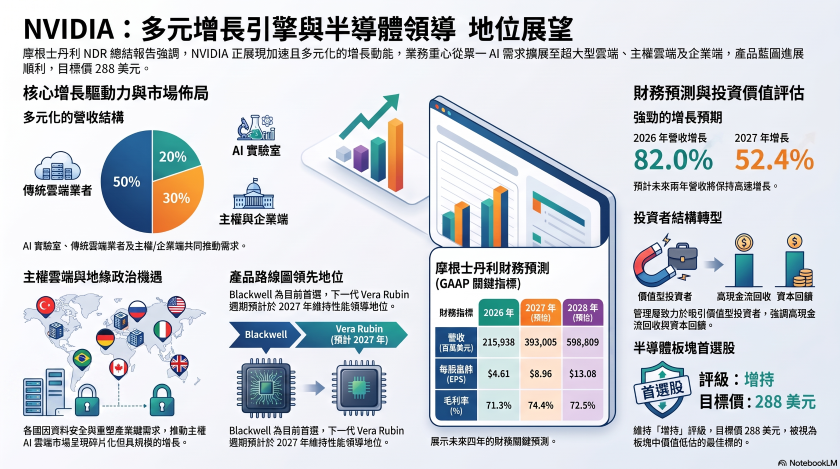

外資大摩(摩根士丹利,Morgan Stanley)發布最新研究報告指出,輝達(NVIDIA)執行長黃仁勳(Jensen Huang)、財務長 Colette Kress 等核心高層在加州舉辦的投資者會議上展現出高度信心,強調公司的成長正在「加速且多元化」。即便單季營收正逼近 1,000 億美元大關,輝達仍維持強勁的成長動能與樂觀前景。大摩由此對此重申輝達仍為半導體領域的首選,並維持「買進」投資評等,目標價給予 288 美元。

大摩表示,黃仁勳等高層在會議中指出,輝達將未來的成長動能劃分為三大主要市場區塊:

- AI 實驗室(約占目前總需求 20%):輝達在此領域的市占率正持續擴大。過去某知名尖端模型主要在 ASIC上開發,導致輝達參與度較低。但目前輝達在該模型的占比已大幅提升至接近 50%,而其他多數尖端模型仍主要依賴輝達的架構。

- 傳統超大型雲端服務商(約占總營收一半):儘管面臨電力與空間的限制,該領域的成長依然非常強勁。輝達透過網路設備與 CPU 持續擴大其可用市場規模,並重申2026年 CPU 營收將達 200 億美元的目標。報告指出,儘管雲端大廠持續開發客製化 ASIC,但輝達憑藉最低單次代幣生成成本(lowest cost per token)的絕對優勢,仍將保有龐大的市占率。

- AI 雲、工業與企業應用(約占資料中心營收一半):受限於空間、電力以及地緣政治與供應鏈回流等因素,主權 AI 與企業級應用將迎來爆炸性成長,且該領域目前幾乎沒有競爭對手。此外,輝達也針對新型雲端客戶推出包含共同投資與利潤共享的全新商業模式,有望進一步擴大潛在的上行獲利空間,未來甚至可能成為大型 GPU 雲端網路的共同擁有者。

至於,針對市場關注的產品發展方面,輝達澄清了新一代的 Rubin Ultra 晶片將延遲至 2028 年的傳聞,確認 Rubin Ultra 將於 2027 年如期出貨。輝達也坦言產品外型將會改變,以支援更大規模的單一機架擴展,並強調 800 伏特與機架間的光學擴展等關鍵技術均按計畫順利進行。

至於,在供應鏈方面,輝達預警記憶體短缺的情況可能將持續數年。然而,輝達指出運算、網路與記憶體三者息息相關,當記憶體面臨供應瓶頸時,可透過優化運算或網路技術來彌補短缺,例如透過將每機架的 LPDDR5 容量減半來滿足整體機架的需求。此外,為了應對多樣化的企業應用,輝達也強調了其開源模型 Nemotron 的重要性,幫助企業客戶打造專屬的客製化 AI 全端解決方案。

值得注意的是,輝達在此次會議中展現了拓展投資人基礎的企圖心,將目光轉向「價值型投資人」。隨著輝達現在起將把 50% 以上的現金流做為現金回報還給股東,該公司已從純粹的成長股,轉變為大型股中極具吸引力的「價值標的」。大摩的財務模型亦預估,輝達 2026 年與 2027 年的營收成長率將分別高達 82.0% 與 52.4%。

總結來說,大摩認為,儘管輝達的估值乘數可能受制於龐大的市值與指數權重限制,但在強大的基本面支撐與多元化的成長動能下,價值差距將隨時間收斂,輝達依然是半導體族群中的最佳投資選擇。

(首圖來源:科技新報攝)