晶圓代工龍頭台積電即將於 4 月 16 日公布 2026 年第一季財報,市場正密切關注其最新財務表現與未來展望。市場預期,受惠於對先進製程節點與人工智慧 (AI) 加速器的強勁需求,在台積電於 2025 年寫下了極為亮眼的成績之後,將會持續這樣的佳績。

外資市場分析師指出,2026 年以來,台積電 ADR 股價已飆升 23%,過去 52 週內的漲幅更高達 147%,表現遠優於大盤。然而,在龐大的資本支出、全球擴廠帶來的利潤率壓力,以及次世代技術量產的背景下,即將出爐的財報將進一步揭示台積電股價是否仍具備持續上漲的空間。

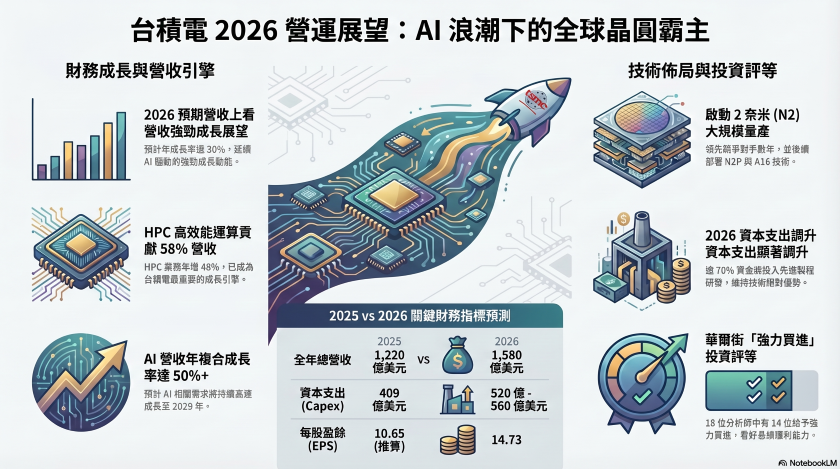

目前企業市值高達 1.6 兆美元的台積電,是全球規模最大的純晶圓代工廠。回顧 2025 年全年,台積電的營收較前一年大幅成長 35.9%,達到 1,220 億美元。在強勁需求與嚴格的成本控管雙重驅動下,調整後 EPS 躍升了 46.4%,毛利率更是擴張至接近 60% 的高水準。從營收結構來看,HPC 佔總營收的 58%,且年增率高達 48%,成為最重要的成長引擎。此外,智慧型手機業務貢獻了 29% 的營收,而物聯網 (IoT) 與車用電子部門也雙雙繳出雙位數成長的佳績。

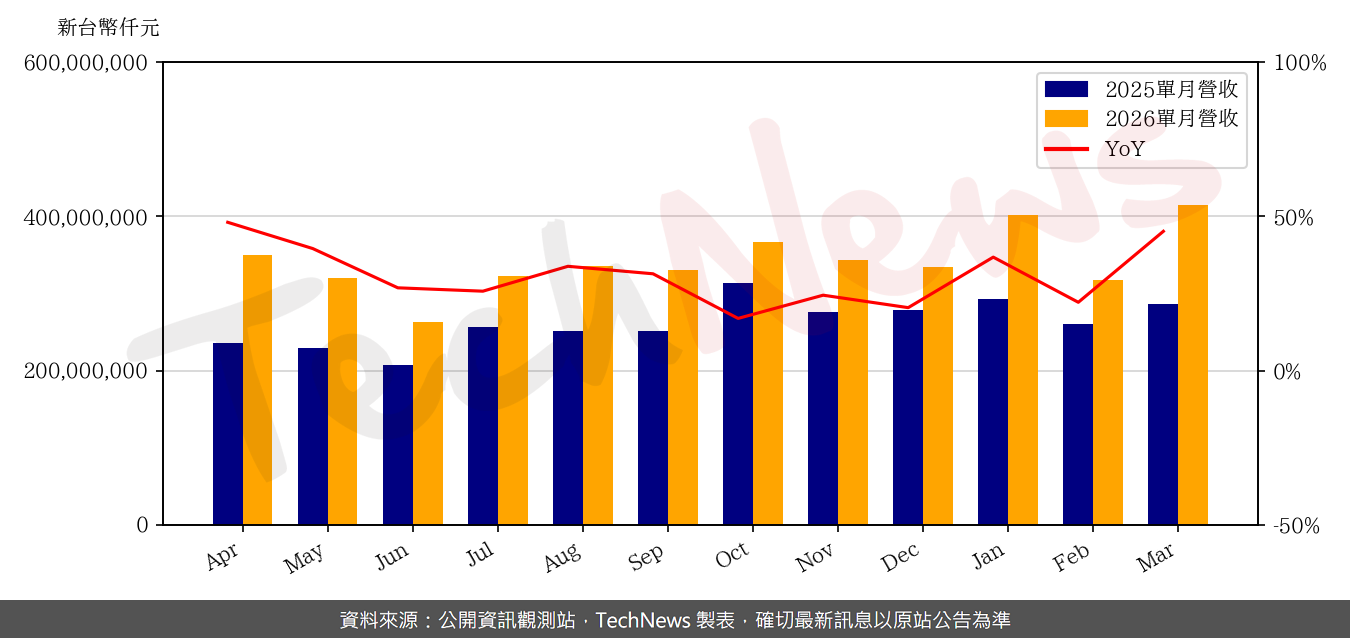

先前,台積電管理高層指出,公司不僅迎接了直接客戶的龐大訂單,連同客戶的客戶也帶來了強烈需求。預估到 2029 年之前,AI 加速器相關營收將以 50% 中位數至高位數的年複合成長率 (CAGR) 持續狂飆,凸顯了台積電在整體 AI 生態系統中不可或缺的關鍵地位。因此,針對 2026 年第一季,單單是根據台積電公布的 3 月份營收高達 357.1 億美元,不僅寫下 35% 的強勁年增幅,更順利落在公司原先預估的 346 億至 358 億美元財測區間的高標。

值得高度關注的是,3 月份的營收就拔到了 45.2% 的年增率,較前一個月更大幅成長了 30.7%。這些初步數據強烈暗示,隨著季末需求明顯加速,台積電正帶著極為強勁的營收動能步入 2026 年,證明即使在總體經濟充滿不確定性的情況下,由 AI 驅動的需求依然堅不可摧。展望全年,台積電抱持高度樂觀態度,預期 「晶圓代工2.0」 產業將迎來 14% 的年成長。市場共識預估,台積電 2026 年的全年營收可望進一步大幅成長 30%,達到 1,580 億美元。

因為要維持技術上的絕對霸主地位,台積電預計 2026 年將大幅調升資本支出,從 2025 年的 409 億美元擴增至 520 億至 560 億美元之間。其中,高達 70% 至 80% 的資金將投入先進製程技術的研發與生產。目前,台積電已正式啟動 2 奈米 (N2) 技術的大規模量產,並計畫進一步部署 N2P 以及 A16 節點等升級版技術,預計將大幅提升晶片效能與能源效率。

在競爭白熱化的半導體領域中,台積電的先進晶片製造技術領先英特爾 (Intel) 和三星等競爭對手長達數年之久。這種寡占優勢賦予了台積電強大的定價能力、穩固的長期合約以及極深的客戶依賴度。現階段沒有任何一家製造商能完全取代台積電,為其築起了堅實的競爭優勢。

儘管長線前景大好,投資人仍需留意潛在的營運風險。其中包括不斷攀升的資本支出、全球設廠擴張可能導致的利潤率稀釋,以及先進節點日益高昂的成本,都可能對短期的獲利能力造成一定壓力。然而,華爾街對其長線股價發展依然充滿信心。

分析師預期,台積電的 EPS 將在 2026 年躍升 38.3% 至 14.73 美元,並於 2027 年繼續成長 22.6% 至 18.06 美元。以目前約 24 倍的預估本益比來看,華爾街分析師對台積電股票給予了 「強力買進」 的共識投資評等。其中,在追蹤該檔股票的 18 位分析師中,有多達 14 位給予 「強力買進」,2 位給予 「適度買進」,僅 2 位給予 「持有」 評級。因此,整體來說台積電仍被視為現階段極具吸引力的AI概念股。

(首圖來源:)