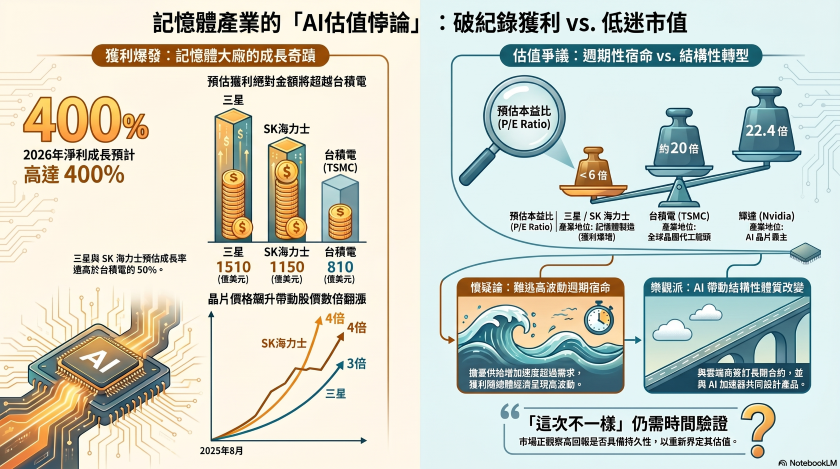

受惠於人工智慧(AI)需求激增,記憶體製造商正迎來創紀錄的獲利狀況,然而,其股票市值卻仍遠低於其他頂級AI晶片大廠。因此,這樣的巨大市值落差,引發了投資圈的激烈辯論,也就是記憶體產業是否已經擺脫了過去週期性產業的宿命。

根據日經亞洲的報導,市場預估,三星電子2026年的淨利將暴增400%,SK海力士也將成長近300%,遠高於全球晶圓代工龍頭台積電約50%的增幅。若以絕對金額來看,三星與SK海力士2026年預估淨利預計高達1510億美元與1150億美元,雙雙超越台積電的810億美元。但是,儘管自2025年8月底以來,在晶片價格飆升的推動下,三星與SK海力士的股價已分別飆漲3倍與4倍,遠勝台積電77%的漲幅。但這些韓國記憶體大廠的預估本益比卻仍不到6倍,與台積電的近20倍、以及AI晶片霸主輝達(Nvidia)的22.4倍形成強烈對比。

事實上,不僅韓系記憶體廠商如此,全球趨勢也是相同,例如美國的美光(Micron)與日本的鎧俠(Kioxia)在內,其本益比皆低於10倍。針對此市值落差,懷疑論者認為,記憶體獲利過去一直跟隨總體經濟呈現高波動的週期性,因此獲得較低的估值實屬合理。Ariel Investments的投資組合經理Christine Phillpotts就指出,當前的核心爭議在於「供給增加的速度能否與需求匹配」,因為過去經常發生需求疲軟時供給卻大幅攀升的狀況。

另外,基於風險考量,管理逾400億美元資產的Polar Capital主管Jorry Noeddekaer表示,他們不相信記憶體會完全擺脫週期性的束縛,而且已在近期大漲時削減了部分部位,轉向更具「結構性潛在成長」且競爭較少的台積電投資。

相較於懷疑論者,樂觀派堅信「這次不一樣」。他們認為AI帶動了史無前例的需求,這種強勁的消耗力已從高頻寬記憶體(HBM)迅速蔓延至一般DRAM與快閃記憶體產品,引發全球缺貨與價格飆漲。Roundhill Investments執行長Dave Mazza強調,記憶體現已與AI加速器共同設計,加上記憶體公司與大型雲端供應商(hyperscalers)簽訂了長期合約,從根本上改變了該產業的週期性體質。

另外,Yacktman資產管理總裁Molly Pieroni也表示,對於像三星這樣的公司,就算業績並非異常卓越,目前的低估值也已極具吸引力。不過,Aperture Investors經理人Tom Tully總結指出,有鑑於記憶體產業深植人心的高週期性歷史,市場仍需要更多時間與接下來的財報數據驗證,才會真正相信這種高回報具備持久性。

(首圖來源:三星)