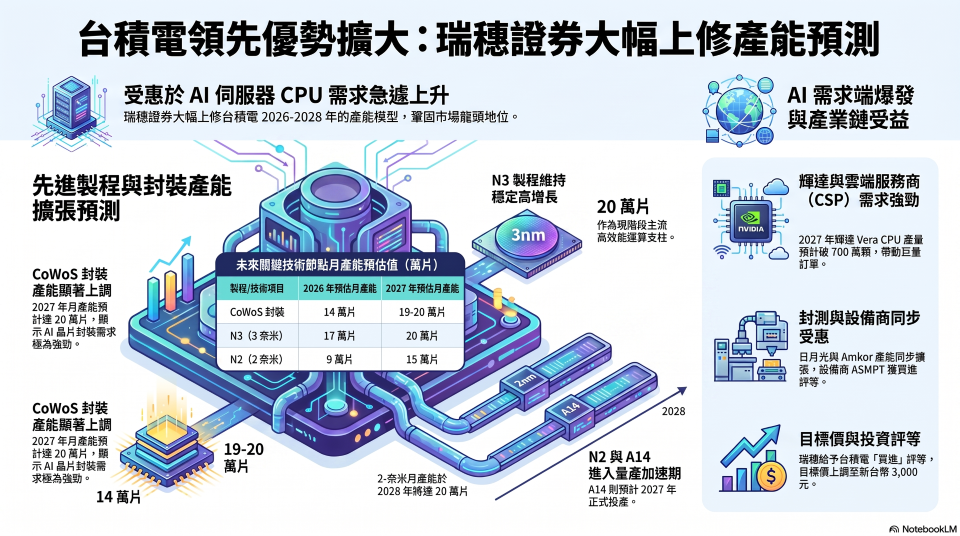

受惠於AI驅動的伺服器CPU需求急遽上升,瑞穗證券近期大幅上修了對台積電的半導體供應模型預測。瑞穗指出,為了滿足加速增長的訂單需求,台積電的製造規模必須以快於原先預期的速度進行擴張。

根據報告顯示,瑞穗將台積電2026年的CoWoS封裝月產能預測從原先的12萬片上修至14萬片,2027年更從17萬至18萬片調升至19萬至20萬片。在先進製程方面,預期N3(3奈米)月產能將在2026年達到17萬片、2027年達20萬片。N2(2奈米)月產能則預計在2026年達9萬片、2027年增至15萬片,並於2028年達到20萬片。此外,更先進的A14製程預計在2027年月產能達1.5萬片,2028年達4萬片,顯示最先進世代的晶片將在2030年前投入實質的量產。

報告表示,2027年AI與伺服器CPU的需求前景將更加強勁,涵蓋輝達(Nvidia)Vera CPU、英特爾(Intel)與超微(AMD)伺服器CPU,以及包含Google、AWS、微軟(Microsoft)與Meta等雲端服務供應商(CSP)的自研伺服器晶片。瑞穗預估2027年應用於AI的伺服器CPU(包含x86與ARM架構)將實現超過50%的年成長,其中ARM架構的伺服器CPU數量更將較2026年翻倍。

具體而言,瑞穗預測台積電在2026年將為輝達生產63萬片CoWoS,並在2027年因Vera CPU與Rubin架構的需求帶動下,躍升至100.5萬片。聯發科(MediaTek)的CoWoS預估量也因Google TPU需求強勁,從9.3萬片幾近翻倍上修至18萬片;而博通(Broadcom)2027年的預估量則微幅下調至42.5萬片。然後,到2027年,輝達Vera CPU的產量預計將超過700萬顆,AMD Venice CPU達500萬顆,Google與AWS的CPU也將分別超過400萬與300萬顆,微軟約為100萬顆,Meta則為10萬至20萬顆。

產能擴張的效應也外溢至其他封測大廠與設備商,其中日月光(ASE)的CoWoS月產能預計在2026年達2萬片,2027年達4萬至4.5萬片,主要服務AMD Venice與輝達Vera CPU計畫。Amkor也預計在2027年底前將月產能擴充至2萬至2.5萬片。瑞穗點名日月光與ASMPT將是這波封裝趨勢的受惠者,均給予「買進」評等。

在產能擴張的同時,設備採購同樣在加速中。預期台積電與日月光/矽品預計在2026年將向Shibaura採購超過130台熱壓接合(TCB)設備,台積電亦計畫在2026年下半年至2027年上半年間,向K&S或ASMPT採購50至80台無助焊劑TCB設備。另一方面,競爭對手英特爾在先進封裝也有進展,其EMIB-T互連良率已超過95%,目前正與聯發科、Ampere Computing、AWS及特斯拉(Tesla)洽談技術導入。

基於上述強勁的基本面,瑞穗給予台積電「買進」評等,目標價設定為新台幣3,000元,同時也給予設備大廠ASML「買進」評等,目標價2,000歐元。瑞穗指出,未來的關鍵觀察指標將取決於輝達Vera與Rubin的生產時程是否如期推動、CSP自研晶片計畫是否進一步加速,以及台積電N2良率的提升速度是否能支撐其2027至2028年的擴產計畫。

(首圖來源:官網)