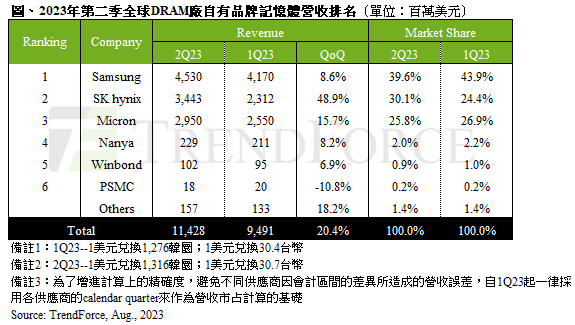

根據 TrendForce 研究顯示,受惠於 AI 伺服器需求攀升,

三星(Samsung)因DDR5製程仍落於1Ynm,

整體而言,因各產品的合約價仍持續下行,

台廠方面,南亞科(Nanya)出貨已連續衰退超過四季,

(首圖來源:shutterstock)

第二季 DRAM 產業營收止跌回升季增 20.4%,第三季營業利益率有望轉虧為盈 |

|

作者

TechNews |

發布日期

2023 年 08 月 24 日 14:10 |

分類

國際貿易

, 記憶體

|

根據 TrendForce 研究顯示,受惠於 AI 伺服器需求攀升,

三星(Samsung)因DDR5製程仍落於1Ynm,

整體而言,因各產品的合約價仍持續下行,

台廠方面,南亞科(Nanya)出貨已連續衰退超過四季,

(首圖來源:shutterstock)